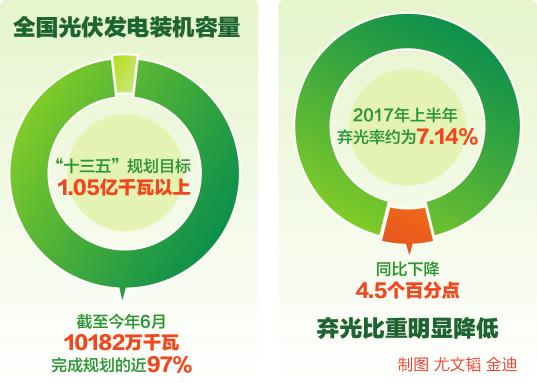

╔Ž░ļ─Ļ╣ŌĘ³░lļŖčbÖC┐é┴┐10182╚fŪ¦═▀ Śē╣Ō┬╩Ž┬ĮĄ4.5%

ĪĪĪĪÅ─│§╔·ĢrĄ─§į§į█ä█äŻ¼įŌ╩▄Ī░ļpĘ┤Ī▒š{▓ķĢrĄ─┼e▓ĮŠSŲDŻ¼į┘ĄĮĮ³─ĻüĒČÓĒŚ╝╝ągŅI┼▄╚½Ū“ąąśI░lš╣Ż¼į┌³hĄ─╩«Š┼┤¾╝┤īóĄĮüĒų«ļHŻ¼╗ž═¹▀^╚ź5─ĻĄ─░lš╣Üv│╠Ż¼ŽÓą┼├┐éĆ╣ŌĘ³ąąśIÅ─śIš▀Ą─ą─Ņ^Č╝Ģ■ė┐Ųę╗ĻćĖą┐«ĪŻ

ĪĪĪĪ8į┬4╚šŻ¼ć°╝ę─▄į┤Šųī”╬ęć°╣ŌĘ³░lļŖąąśI2017─Ļ╔Ž░ļ─ĻĮ©įO▀\ąąą┼ŽóėĶęį╣½▓╝ĪŻĮyėŗöĄō■’@╩ŠŻ¼Įžų┴6į┬Ąū

ĪĪĪĪ16%║═16.8%Ī¬Ī¬Ī¬╩ął÷£╩╚ļķTÖæį┘┤╬╠ß╔²

ĪĪĪĪĪ░Ų¾śIų╗ėą╝ėÅŖ╝╝ąg═Č╚ļĪó«aŲĘäōą┬Ż¼▓┼─▄½@Ą├ų„äė░lš╣Ż¼Ę±ätŠ═ų╗─▄į┌äe╚╦║¾├µūĘ┌sĪŻĪ▒š²╚ńųąć°╣ŌĘ³ąąśIģfĢ■├žĢ°ķL═§▓¬╚A╦∙šfŻ¼░ķļSąąśI░lš╣Ą─ųØu╔Ņ╚ļŻ¼«öć°╝ęĪ░ėą┴”Ą─╩ųĪ▒╚šØu▀h╚źŻ¼═©▀^╝╝ągĄ─▓╗öÓŠ½▀M╠ß╔²└¹ØÖ┐šķgŻ¼ęč│╔×ķ╣ŌĘ³Ų¾śI─▄ē“▒Ż│ų▌^┐ņ░lš╣Ą─║╦ą─ĖéĀÄ┴”ĪŻ

ĪĪĪĪ╚šŪ░Ż¼ć°╝ę─▄į┤ŠųĪó╣żśI║═ą┼Žó╗»▓┐Īóć°╝ęšJ▒O╬»┬ō║ŽėĪ░lĪČĻPė┌╠ßĖ▀ų„ę¬╣ŌĘ³«aŲĘ╝╝ągųĖś╦▓ó╝ėÅŖ▒O╣▄╣żū„Ą─═©ų¬ĪĘŻ©ęįŽ┬║åĘQĪČ═©ų¬ĪĘŻ®ųĖ│÷Ż¼ę¬ī”ļŖ│žĮM╝■╩ął÷£╩╚ļś╦£╩ųąĄ─╣ŌļŖ▐DōQą¦┬╩ųĖś╦╝░Ī░ŅI┼▄š▀Ī▒╝╝ągųĖś╦▀Mąą▀m«ö╠ßĖ▀ĪŻ

ĪĪĪĪĪČ═©ų¬ĪĘę¬Ū¾Ż¼ūį2018─Ļ1į┬1╚šŲŻ¼ČÓŠ¦╣ĶĪóå╬Š¦╣ĶļŖ│žĮM╝■Ą─╣ŌļŖ▐DōQą¦┬╩╩ął÷£╩╚ļķTÖæīóĘųäe╠ßĖ▀ų┴16%║═16.8%ĪŻ2017─ĻĮ©įOĄ─Ž╚▀M╣ŌĘ³░lļŖ╝╝ągæ¬ė├╗∙ĄžŻ©╦ūĘQĪ░ŅI┼▄š▀Ī▒╝╝ąg╗∙ĄžŻ®Ż¼Ųõ▓╔ė├Ą─ČÓŠ¦╣ĶĪóå╬Š¦╣ĶĮM╝■Ą─╣ŌļŖ▐DōQą¦┬╩╠ßĖ▀ų┴17%║═17.8%Ż¼═¼ĢrŻ¼Ī░ŅI┼▄š▀Ī▒╝╝ąg╗∙Ąž▓╔ė├Ą─ČÓŠ¦ĮM╝■║═å╬Š¦ĮM╝■Ż¼ę╗─Ļā╚╦ź£p┬╩▓╗Ą├Ė▀ė┌2.5%Īó3%Ż¼║¾└m─Ļā╚╦ź£p┬╩▓╗Ė▀ė┌0.7%ĪŻ

ĪĪĪĪų«Ū░╣½▓╝Ą─ĪČęŌęŖĪĘęč├„┤_▒Ē╩ŠŻ¼ĄĮ2020─ĻŻ¼įŁät╔Ž▓╗į┘ų¦│ųĮ©įO¤o╝╝ąg▀M▓Į─┐ś╦Īó¤o╩ął÷ÖCųŲäōą┬Īóča┘NÅŖČ╚Ė▀Ą─╝»ųą╩Į╣ŌĘ³░lļŖĒŚ─┐ĪŻį┌▀@ę╗š■▓▀Ą─ųĖī¦Ž┬Ż¼┬±╩ū╝╝ągĖ’ą┬ęįį┌╣ŌĘ³ŅI┼▄╝╝ąg╗∙ĄžĒŚ─┐═Čś╦ųą┌AĄ├Ė³ČÓĮ©įOęÄ─ŻŻ¼Äū║§ęč│╔×ķ╣ŌĘ³Ų¾śI░lš╣╝»ųą╩ĮļŖšŠĄ─╬©ę╗│÷┬ĘĪŻ

ĪĪĪĪųĄĄ├ĻPūóĄ─╩ŪŻ¼ĪČęŌęŖĪĘīóąąśIäōą┬Ą─ĘČć·į┘┤╬═žš╣Ż¼Å─å╬╝āĄ─╝╝ąg╔²╝ēöU┤¾ĄĮ┴╦š¹éĆąąśI░lš╣ĘĮ╩ĮĄ─ūāĖ’ĪŻĪČęŌęŖĪĘųĖ│÷Ż¼░lō]╩ął÷į┌┘Yį┤┼õų├ųąŲøQČ©ąįū„ė├║═Ė³║├Ąž░lō]š■Ė«ū„ė├Ą─└Ē─ŅŻ¼äōą┬┐╔į┘╔·─▄į┤ļŖ┴”░lš╣─Ż╩ĮĪŻ╣─äŅĮY║Ž╔ńĢ■┘Y▒Š═Č┘YĮøĀI┼õļŖŠWĪóŪÕØŹ─▄į┤Šųė“ļŖŠW║═╬óļŖŠWĮ©įOŻ¼┤┘▀M╝╝ąg▀M▓Į║═│╔▒ŠĮĄĄ═ĪŻ

ĪĪĪĪ═©▀^╩ął÷ūįų„║═ĖéĀÄ┼õų├▓ó┼eĄ─ĘĮ╩ĮŻ¼▓╗āH─▄ē“ę²ī¦Ų¾śIų„äėū„×ķĪóĘeśOäōą┬Ż¼Ė³┐╔ęįėąą¦┤┘▀MŪ░čž╝╝ągĄ─╩ął÷╗»▐D╗»Ż¼▀MČ°│ų└m═Ųäėęč╩ął÷╗»Ą─╣ŌĘ³«aŲĘĄ─╩ął÷╗»╠ß╔²Ż¼╩╣╣ŌĘ³ąąśIą╬│╔ę╗éĆĘĆČ©Ž“╔Ž░lš╣Ą─«aśIµ£ŚlŻ¼═Ų▀MąąśI▓╗öÓ╔²╝ēĖ’ą┬ĪŻ

ĪĪĪĪÅ─┤┘▀MŽ╚▀M╣ŌĘ³╝╝ąg«aŲĘæ¬ė├Ż¼ĄĮ╣ŌĘ³ŅI┼▄╝╝ąg╩ŠĘČ╗∙Ąž▒ķĄžķ_╗©Ż¼į┘ĄĮ¤o╝╝ąg▀M▓Į─┐ś╦Ą─╝»ųą╩Į╣ŌĘ³░lļŖĒŚ─┐įŁät╔Ž▓╗į┘ų¦│ųĮ©įOŻ¼╝ė┐ņ╝╝ąg▀M▓ĮĪó═Ų▀M«aśI╔²╝ēŻ¼ęč│╔×ķ┴╦«öŽ┬╣ŌĘ³Ų¾śI╠ė▓╗ķ_ĪóČŃ▓╗Ą¶Īó▒žĒÜę¬ō·žōĄ─Ģr┤·╩╣├³Ż¼Č°╦¹éāŻ¼ĮKīóæ{ĮĶ┼¼┴”═Ų▀M╬ęć°╣ŌĘ³«aśIū▀Ž“Ė³Ė▀╔ĮĘÕĪŻ

ĪĪĪĪ═¼▒╚ĮĄ4.5%Ī¬Ī¬Ī¬Ž¹╝{¼FŽ¾ū▀Ž“║├▐D

ĪĪĪĪī”▒╚ä▌╚ńŲŲų±Ą─░lš╣ä▌Ņ^Ż¼Ė³┴Ņ╚╦ą└Ž▓Ą─╩ŪŻ¼Į±─ĻŪ░6į┬Ż¼╬ęć°Śē╣ŌŪķørķ_╩╝ū▀Ž“║├▐DĪŻ

ĪĪĪĪĖ∙ō■ĪČęŌęŖĪĘ╣½▓╝Ą─ĮyėŗöĄō■Ż¼╔Ž░ļ─ĻŻ¼╬ęć°╣ŌĘ³░lļŖ┴┐518ā|Ū¦═▀ĢrŻ¼Śē╣ŌļŖ┴┐37ā|Ū¦═▀ĢrŻ¼Śē╣Ō┬╩╝s×ķ7.14%Ż¼═¼▒╚Ž┬ĮĄ4.5éĆ░┘Ęų³cĪŻ╝┤▒Ń╩Ū▒╗┴ą×ķŚē╣ŌĪ░ųž×─ģ^Ī▒Ą─ą┬Į«Ż©║¼▒°łFŻ®ĪóĖ╩├CĄžģ^Ż¼ŲõŚē╣Ō┬╩Ęųäe═¼▒╚Ž┬ĮĄ6%║═10%Ż¼Śē╣Ō▒╚ųž│÷¼F├„’@ĮĄĄ═ĪŻ

ĪĪĪĪć°╝ęī”Ž¹╝{å¢Ņ}Ą─Ė▀Č╚ųžęĢŻ¼│╔×ķ┴╦ŲŲŠųŚē╣Ō¼FŽ¾Ą─ūŅėą┴”╬õŲ„ĪŻė╚Ųõ╩Ūį┌äéäé░l▓╝Ą─ĪČęŌęŖĪĘųąŻ¼┬õīŹ╩ął÷Ž¹╝{│╔×ķ┴╦ĒŚ─┐▀MąąęÄäØ┼cĮ©įOĄ─╗∙▒ŠŪ░╠ßĪŻ

ĪĪĪĪĪČęŌęŖĪĘÅŖš{Ż¼Ė„╩ĪŻ©ģ^Īó╩ąŻ®─▄į┤ų„╣▄▓┐ķTę¬░č┬õīŹ┐╔į┘╔·─▄į┤ļŖ┴”╦═│÷Ž¹╝{ū„×ķ░▓┼┼▒Šģ^ė“┐╔į┘╔·─▄į┤ļŖ┴”Į©įOęÄ─Ż╝░▓╝ŠųĄ─╗∙▒ŠŪ░╠ߌl╝■Ż¼╝»ųą╩Į╣ŌĘ³░lļŖĄ──ĻČ╚ęÄ─Ż┤_Č©╝░Ęų┼õČ╝ę¬ęį╩Ī╝ēļŖŠWŲ¾śI│ąųZ═Č┘YĮ©įOļŖ┴”╦═│÷╣ż│╠║═│÷Š▀Ą─ļŖ┴”ŽĄĮyŽ¹╝{─▄┴”ęŌęŖ×ķŪ░╠ßĪŻ┤¾ą═╣ŌĘ³░lļŖ╗∙Ąž╦∙į┌╩ĪŻ©ģ^Īó╩ąŻ®Ą──▄į┤ų„╣▄▓┐ķT╝░╩ąŻ©┐hŻ®╝ēĄžĘĮš■Ė«─▄į┤ų„╣▄▓┐ķTąĶ╩ūŽ╚┬õīŹļŖ┴”Ž¹╝{╩ął÷Ż¼├„┤_ļŖ┴”Ž¹╝{ĘĮ░ĖĪŻ

ĪĪĪĪ═¼ĢrŻ¼ć└Ė±┐žųŲŚē’LŚē╣Ōć└ųžĄžģ^Ą─’LļŖ║═╣ŌĘ³░lļŖą┬į÷Į©įOęÄ─ŻŻ¼ęč│╔×ķĄžģ^ąąśI░lš╣ć└Ė±īŹąąĄ─£╩ätĪŻ▒Š┤╬ėĪ░lĄ─ĪČęŌęŖĪĘ├„┤_ųĖ│÷Ż¼Ė╩├CĪóą┬Į«Ż©║¼▒°łFŻ®ĪóīÄŽ─ę“─┐Ū░Śē╣ŌŽ▐ļŖć└ųžŻ¼Ģ║▓╗░▓┼┼─ĻČ╚ą┬į÷Į©įOęÄäØŻ¼ąĶ┤²Ūķør├„’@║├▐D║¾į┘┴Ēąą┤_Č©Ż¼×ķ3╩Īģ^╣ŌĘ³░lļŖąąśIĄ─░lš╣░┤Ž┬┴╦Ģ║═ŻµIĪŻĮžų┴─┐Ū░Ż¼▒M╣▄ć°╝ę─▄į┤ŠųÅ─╬┤š²╩Į╣½▓╝╣ŌĘ³░lļŖĄ─▒O£yŅAŠ»ĮY╣¹Ż¼┐┤Ž“▒╚ÓÅŻ¼─Ūą®╔Ē╠Ä╝t╔½ŅAŠ»Ąžģ^Ą─’LļŖŲ¾śI×ķ┴╦½@Ą├ą┬ę╗─ĻĄ─ęÄäØųĖś╦Č°╩╣│÷£å╔ĒĮŌöĄ╠ß╔²Ž¹╝{╦«ŲĮŻ¼ĒÜī”╔Ē╠Ä3╩Īģ^╝░Ģ║Ģr╠Äė┌Ī░░▓╚½ģ^Ī▒Ą─▓┐Ęų╣ŌĘ³░lļŖŲ¾śIŪ├Ēæę╗┬ĢŠ»ńŖĪŻ

ĪĪĪĪŽ┬ę╗ļAČ╬Ż¼┐ń╩ĪĪóģ^╠žĖ▀ē║▌öļŖ═©Ą└īó│╔×ķ╠ß╔²ļŖ┴┐Ž¹╝{Īó═Ų▀M╠½Ļ¢─▄┘Yį┤į┌Ė³┤¾ĘČć·ā×╗»┼õų├Ą─ėąą¦ś“┴║ĪŻĪČęŌęŖĪĘę¬Ū¾Ż¼į┌╠½Ļ¢─▄┘Yį┤Ė╗╝»Ąžģ^║¾└męÄäØą┬Į©Ą─╠žĖ▀ē║▌öļŖ═©Ą└Š∙æ¬├„┤_▌ö╦═┐╔į┘╔·─▄į┤ļŖ┴┐▒╚ųžųĖś╦Ż¼ī”ć°╝ę─▄į┤Šųęč├„┤_┐╔į┘╔·─▄į┤ļŖ┴┐▒╚ųžųĖś╦Ą─╠žĖ▀ē║▌öļŖ═©Ą└æ¬░┤ųĖś╦▀Mąą┐╝║╦ĪŻ

ĪĪĪĪį┌▀@ę╗▀B┤«Ą─Ī░Ū░╠ßĪ▒Ī░├„┤_Ī▒Ī░┐╝║╦Ī▒ų«Ž┬Ż¼ć°╝ęī”ė┌▒ŻšŽ╣ŌĘ³░lļŖŽ¹╝{Īó═Ų▀MąąśI░lš╣Ą─øQą─ęč¤oąĶČÓčįĪŻ═©▀^ć°╝ęČÓ▓┐ķTĄ─┬ō║Žģfū„Ż¼į┌š■▓▀ĮM║Ž╚ŁĄ─▀BĘ¼ō¶┤“Ž┬Ż¼ŽÓą┼╣ŌĘ³░lļŖąąśIīóŽ“ų°Ė³×ķĮĪ┐ĄĪóėąą“Ą─ĘĮŽ“┐ņ▓ĮŪ░▀MĪŻ

ū„š▀Ż║╬ķē¶ł“ üĒį┤Ż║ųąć°ļŖ┴”ł¾ ž¤╚╬ŠÄ▌ŗŻ║wutongyufg

╠½Ļ¢─▄░lļŖŠW|nj-bjj.com ░µÖÓ╦∙ėą