á¯É»Õ‚ôÍñƒÐπ‚ü·∞lÎä’˛≤þ–ŒÑð∑÷Œˆ

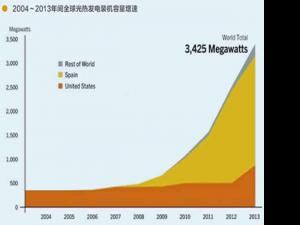

“ª°¢“˝—‘ 2012ƒÍ᯺“ƒÐ‘¥æ÷∞l≤ºµƒ°∂ôÍñƒÐ∞lÎä°∞ Æ∂˛ŒÂ°±“éÑù°∑÷≥ˆ£∫µΩ2015ƒÍµ◊£¨Œ“á¯Ã´ÍñƒÐü·∞lÎäÕÍ≥…øÇ—bôC»ð¡ø100»f«ßÕþ°£»ª∂¯¨F‘⁄ø¥ÅÌ“™þ_µΩþ@ÇăøòÀµƒø…ƒÐ–‘Œ¢∫ı∆‰Œ¢°£2011ƒÍ£¨¥ÛÃ∆–¬ƒÐ‘¥“‘√ø«ßÕþïr0.9399‘™µƒÎäÉr÷–òÀá¯É» ◊ÇÄπ‚ü·∞lÎäÃÿ‘Sôý’–òÀÌóƒø£¨÷–

°°°°Àƒ°¢÷–á¯π‚ü·∞lÎä–ŒÑð’˛≤þ∑÷Œˆ°°°°∫Õá¯Õ‚œý±»£¨Îm»ª»±∑¶”––ßµƒº§ÑÓ’˛≤þ£¨÷–᯵ƒπ‚ü·∞lÎä –àˆ…–Œ¥Ü¢Ñ”°¢Õ∂ŸY«∞æ∞≤ª…ı√˜¿ £¨»ª∂¯‘⁄᯺“∞l’π–¬≈d묑–‘ÆaòIµƒøںМ¬£¨ÎS÷¯ø…‘Ÿ…˙ƒÐ‘¥≈‰Ó~÷∆µƒåç ©£¨é◊¥Û∞lÎäºØàFº∞îµÇÄ√ÒÝI∆ÛòI“—È_ º≤ºæ÷£¨îµÇÄîµ Æ’◊Õþºâµƒ…ÃòIªØπ‚ü·∞lÎäÌóƒø‘⁄Œ˜±±°¢Œ˜ƒœµÿÖ^œý¿^¥_¡¢°£ƒø«∞á¯É»“—ª˘±æø……˙ÆaôÍñƒÐü·∞lÎ䵃÷˜“™—blj£¨“ª–©≤øº˛æþlj¡À…ÃòIªØ…˙Æaólº˛£¨Ã´ÍñƒÐü·∞lÎäÆaòIÊú≥ı≤Ω–Œ≥…°£á¯º“∞l∏ƒŒØ°¢á¯º“ƒÐ‘¥æ÷∫Õ᯺“ø∆ºº≤ø≥÷¿mÍP◊¢∫Õ÷ß≥÷ôÍñƒÐü·∞lÎäÌóƒø°£2006ƒÍø∆ºº≤øÓC≤ºåç ©µƒ°∂᯺“÷–ÈL∆⁄ø∆åW∫Õºº–g∞l’π“éÑùæV“™(2006-2020)°∑°¢2007ƒÍ᯺“∞l’π≈c∏ƒ∏ÔŒØÜTï˛ÓC≤ºµƒ°∂ø…‘Ÿ…˙ƒÐ‘¥÷–ÈL∆⁄∞l’π“éÑù°∑∫Õ2011ƒÍ᯺“ƒÐ‘¥æ÷ÓC≤ºµƒ°∂᯺“ƒÐ‘¥ø∆ºº°∞ Æ∂˛ŒÂ°±“éÑù°∑÷–æ˘∞—ôÍñƒÐü·∞lÎä√˜¥_¡–ûÈ÷ÿ¸c∫ÕÉûœ»∞l’π∑ΩœÚ°£µ´ «á¯É»π‚ü·∞lÎ䵃…ÃòIªØþM≥ÃþÄÔ@µ√ú˛∫Û°£ƒø«∞á¯É»“—Ω®≥…Õ∂ÆaµƒøÇ—bôC¡ø÷ª”–Ö^Ö^ Æé◊’◊Õþ£¨º”…œ‘⁄Ω®µƒ“≤õ]”–þ_µΩ10»f«ßÕþ£¨þhþhõ]”–þ_µΩ°∂ôÍñƒÐü·∞lÎä°∞ Æ∂˛ŒÂ°±“éÑù°∑“™«Ûµƒ100»f«ßÕþ°£æø∆‰‘≠“Ú£¨¥Û÷¬ø…öw”⁄£∫¢ŸÎäÉr’˛≤þþtþtŒ¥ƒÐ≥ˆ≈_£¨Õ∂ŸY ’“Êüo±£’œ£¨üo∑®åçŸ|…Ó»ÎÕ∆þM£ª¢⁄∏˜¥Û—Î∆Û”˚‘⁄π‚ü·∞lÎä –àˆ±¨∞l÷Æ«∞ì圻»¶’ºŸY‘¥£ª¢€Ìóƒøåç ©√Ê≈Rµƒºº–gµ»∏˜∑Ω√ʵƒ¿ßÎyþhþh¥Û”⁄“éÑù÷Æ≥ıµƒ‘OœÎ£¨Îy“‘∞¥ÓA∆⁄Õ∆þM°£

°°°°‘⁄π‚ü·∞lÎä’˛≤þ∑Ω√Ê£¨ë™’J’Ê∑¥Àº√¿á¯°¢Œ˜∞ý—¿º∞”°∂»µ»π‚ü·∞lÎä’˛≤þΩÔñ£¨Œ˜∞ý—¿FITÎäÉr’˛≤þ∫Õ√¿á¯µƒƒÐ‘¥Õ∂ŸY∂ê ’µ÷√‚°¢ŸJøÓì˙±£µ»’˛≤þë™”––ßΩY∫œ∆ÅÌ£¨Õ¨ïr±Ð√‚”°∂»ƒ«ò”‘O÷√þ^µÕµƒ…œœÞÎäÉråß÷¬µƒüo–Ú∏ÇÝ飨þ@ò”ø…∏¸¥Û≥Ã∂»…œ”–¿˚”⁄¥ŸþM∞l’ππ‚ü·∞lÎäÆaòI°£“Ú¥À≤ª“™÷ªþxìÒ∆‰÷–“ª∑N∑Ω Ω£¨FIT∫ÕŸJøÓì˙±£∂º «Õ∆þMπ‚ü·∞lÎä∞l’πµƒ≤ªÂe ÷∂Œ°£ŸJøÓì˙±£ø…“‘∫Ð∫√µÿ¥ŸþMÌóƒø«∞∆⁄øÏÀŸÜ¢Ñ”£¨FITø…“‘‘⁄Õ∂Æa∫Û±£’œ‘ìÌóƒø ’“ʬ °£µ´ «FIT뙑ì‘O÷√‘⁄∫œ¿ÌµƒòÀú ÷Æ…œ£¨–Ë“™øºë]––òIþh∆⁄∞l’πƒøòÀ£¨∑˚∫œ –àˆÓA∆⁄≤¢“˝åß∆‰œÚ∏¸∫√µƒ∑ΩœÚ∞l’π°£ŸJøÓì˙±£’˛≤þÑt–Ë“™÷î…˜‘uπ¿ÌóƒøµƒÔLÎU–‘£¨±Ð√‚ÓêÀ∆√¿á¯ƒÐ‘¥≤øüo∑®◊∑ªÿÇ˘Ñ’µƒÔLÎU°£

°°°°◊‘胅œ ¿ºo80ƒÍ¥˙»´«Úµ⁄“ª◊˘π‚ü·Îä’æ√¿á¯SEGSÎä’æÕ∂ÆaÈ_ º£¨π‚ü·∞lÎä∞l’π÷¡ΩÒ“—”–30∂ýƒÍ£¨ºº–g“¿»ª”–ð^¥ÛÑì–¬ÉûªØø’Èg£¨LCOE£®√ø∂»Îä≥…±æ£©“≤”–¥Û∑˘∂»µƒœ¬Ωµ∑˘∂»°£π‚ü·∞lÎä◊˜ûÈ“ª∑N’˛≤þåߜږÕÆaòI£¨ë™ª˘”⁄÷–á¯åçÎH«Èõr£¨÷∆∂®∞l’ππ‚ü·∞lÎä±æÕ¡ªØ’˛≤þ£¨å¶÷–á¯π‚ü·∞lÎäÆaòIµƒÈL∆⁄”––Ú∞l’πüo“…æþ”–õQ∂®–‘◊˜”√°£

◊˜’þ£∫≤Ðǘ·ì ýçΩ®ù˝ ÅÌ‘¥£∫»AƒÐ«ÂùçƒÐ‘¥ºº–g—–æø‘∫ ÿü»Œæéðã£∫gaoting

ôÍñƒÐ∞lÎäæW|nj-bjj.com ∞ÊôýÀ˘”–